หลังจากที่เราได้เรียนรู้วิธีการจัดสรรกำไรเพื่อสร้างสมดุลระหว่างการเก็บเงินสดและการลงทุนต่อแล้ว สิ่งที่จะช่วยยืนยันว่าการตัดสินใจบริหารงานทั้งหมดของคุณเดินมาถูกทาง คือการตรวจสอบ “สุขภาพทางการเงิน” ของบริษัทอย่างสม่ำเสมอ

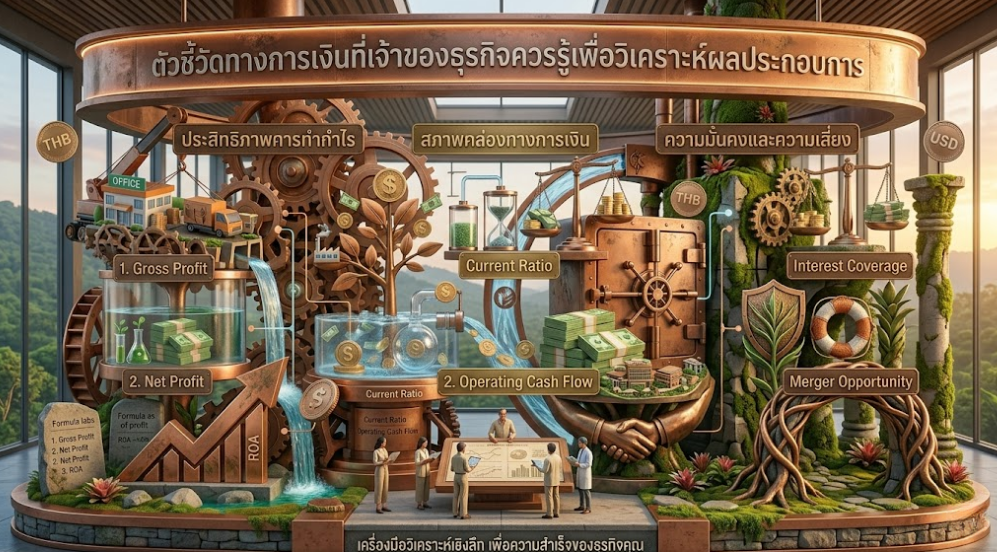

การอ่านงบการเงินเป็นเพียงจุดเริ่มต้น แต่การนำตัวเลขจากงบเหล่านั้นมาวิเคราะห์ต่อยอดเป็น “ตัวชี้วัดทางการเงิน (Financial Ratios / Metrics)” คือทักษะขั้นสูงที่จะช่วยให้เจ้าของธุรกิจมองเห็นจุดแข็ง จุดอ่อน และสัญญาณเตือนภัยล่วงหน้าได้ลึกซึ้งยิ่งขึ้น และนี่คือ 4 กลุ่มตัวชี้วัดทางการเงินที่สำคัญที่สุดที่คุณควรมีไว้ในแผงหน้าปัดควบคุม (Dashboard) ของธุรกิจ

1. กลุ่มตัวชี้วัดความสามารถในการทำกำไร (Profitability Ratios)

ตัวเลขยอดขายที่เติบโตอาจไม่มีความหมายเลยหากธุรกิจไม่สามารถทำกำไรได้ กลุ่มตัวชี้วัดนี้จะช่วยตรวจสอบประสิทธิภาพในการบริหารต้นทุนและการตั้งราคาของคุณ

อัตรากำไรขั้นต้น (Gross Profit Margin)

ตัวชี้วัดนี้สะท้อนว่า สินค้าหรือบริการของคุณทำกำไรได้ดีแค่ไหนหลังจากหักต้นทุนทางตรง (เช่น ค่าวัตถุดิบ ค่าแรงผลิต) ออกไปแล้ว หากตัวเลขนี้ต่ำ แปลว่าคุณอาจตั้งราคาขายถูกเกินไป หรือต้นทุนการผลิตสูงเกินไป

Gross Profit Margin (%)=(รายได้จากการขายรายได้จากการขาย−ต้นทุนขาย)×100

อัตรากำไรสุทธิ (Net Profit Margin)

ตัวเลขนี้คือ “ของจริง” ที่บอกว่าเมื่อหักค่าใช้จ่ายทุกอย่างในบริษัทแล้ว (รวมถึงค่าการตลาด ค่าบริหาร และภาษี) คุณเหลือเงินเข้ากระเป๋าจริงๆ กี่เปอร์เซ็นต์ หากอัตรากำไรขั้นต้นสูง แต่อัตรากำไรสุทธิต่ำมาก แสดงว่าบริษัทกำลังมีปัญหาในการควบคุมค่าใช้จ่ายหลังบ้าน

Net Profit Margin (%)=(รายได้จากการขายกำไรสุทธิ)×100

2. กลุ่มตัวชี้วัดสภาพคล่อง (Liquidity Ratios)

อย่างที่เคยย้ำไว้ว่า “กระแสเงินสดสำคัญกว่ากำไร” ตัวชี้วัดกลุ่มนี้จะช่วยประเมินว่า บริษัทของคุณมีความสามารถในการชำระหนี้ระยะสั้นที่จะมาถึงได้มากน้อยแค่ไหน

อัตราส่วนทุนหมุนเวียน (Current Ratio)

เป็นการนำสินทรัพย์ที่เปลี่ยนเป็นเงินสดได้เร็ว (เช่น เงินสด ลูกหนี้ สต็อกสินค้า) มาเปรียบเทียบกับหนี้สินที่ต้องจ่ายภายใน 1 ปี

Current Ratio (เท่า)=หนี้สินหมุนเวียนสินทรัพย์หมุนเวียน

เกณฑ์มาตรฐาน: ค่าที่เหมาะสมควรอยู่ระดับ 1.5 ถึง 2 เท่า หากตัวเลขต่ำกว่า 1 แปลว่าบริษัทมีหนี้ระยะสั้นมากกว่าทรัพย์สินที่หมุนได้ ซึ่งเป็นสัญญาณเตือนของวิกฤตเงินสดช็อต

อัตราส่วนทุนหมุนเวียนเร็ว (Quick Ratio / Acid Test)

คล้ายกับ Current Ratio แต่จะเข้มงวดกว่า โดยจะ “ตัดสินค้าคงเหลือ (Stock)” ออกไปจากการคำนวณ เพราะสต็อกสินค้าบางครั้งระบายออกยาก เหมาะสำหรับธุรกิจที่มีปัญหาเรื่อง Dead Stock บ่อยๆ

Quick Ratio (เท่า)=หนี้สินหมุนเวียนเงินสด+ลูกหนี้การค้า

3. กลุ่มตัวชี้วัดความเสี่ยงและภาระหนี้สิน (Leverage Ratios)

การกู้ยืมเงินมาขยายธุรกิจเป็นเรื่องปกติ แต่การกู้มากเกินไปจนเกินกำลังจ่ายย่อมนำมาซึ่งหายนะ ตัวชี้วัดนี้ช่วยบอกว่าโครงสร้างทุนของคุณพึ่งพาหนี้มากเกินไปหรือไม่

อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น (Debt-to-Equity Ratio หรือ D/E Ratio)

ตัวเลขนี้แสดงสัดส่วนระหว่างเงินกู้ (หนี้สิน) กับเงินทุนของเจ้าของเอง

D/E Ratio (เท่า)=ส่วนของผู้ถือหุ้นหนี้สินรวม

เกณฑ์มาตรฐาน: ธุรกิจทั่วไปไม่ควรมีค่า D/E เกิน 1.5 ถึง 2 เท่า หากตัวเลขพุ่งสูงไปถึง 3 หรือ 4 แปลว่าธุรกิจของคุณกำลังขับเคลื่อนด้วยเงินกู้เป็นหลัก หากดอกเบี้ยปรับตัวสูงขึ้นหรือรายได้สะดุด ธุรกิจจะแบกรับความเสี่ยงมหาศาลทันที

4. กลุ่มตัวชี้วัดประสิทธิภาพการลงทุน (Return on Investment Ratios)

เมื่อคุณนำเงินไปลงทุนในธุรกิจ คุณย่อมอยากรู้ว่าเงินก้อนนั้นงอกเงยคุ้มค่าหรือไม่ ตัวชี้วัดกลุ่มนี้จะตอบคำถามนั้นได้ดีที่สุด

ผลตอบแทนต่อส่วนของผู้ถือหุ้น (Return on Equity หรือ ROE)

ROE คือตัวชี้วัดความเก่งกาจของผู้บริหาร ว่าสามารถนำเงินทุนของตัวเอง (และผู้ถือหุ้น) ไปบริหารให้เกิดกำไรได้กี่เปอร์เซ็นต์ ตัวเลขนี้ยิ่งสูง ยิ่งแสดงถึงประสิทธิภาพในการสเกลธุรกิจ

ROE (%)=(ส่วนของผู้ถือหุ้นกำไรสุทธิ)×100

ผลตอบแทนจากสินทรัพย์รวม (Return on Assets หรือ ROA)

บอกให้รู้ว่า สินทรัพย์ทั้งหมดที่บริษัทมีอยู่ (ทั้งเครื่องจักร อุปกรณ์ คอมพิวเตอร์) ถูกนำมาใช้สร้างกำไรได้อย่างเต็มประสิทธิภาพหรือไม่ หากบริษัทมีการลงทุนซื้อเครื่องมือจำนวนมาก แต่ค่า ROA กลับต่ำลง แสดงว่าคุณอาจกำลังลงทุนในสินทรัพย์ที่ไม่ก่อให้เกิดรายได้ (Bad Costs)

ROA (%)=(สินทรัพย์รวมกำไรสุทธิ)×100

ตัวชี้วัดทางการเงิน (Financial Metrics) เหล่านี้ ไม่ได้มีไว้ให้ฝ่ายบัญชีดูเพียงแผนกเดียว แต่เป็น “ภาษาของธุรกิจ” ที่เจ้าของกิจการต้องทำความเข้าใจ

การนำตัวเลขเหล่านี้มาเปรียบเทียบในแต่ละเดือน หรือเปรียบเทียบกับค่าเฉลี่ยในอุตสาหกรรมเดียวกัน จะช่วยให้คุณประเมินสถานการณ์ได้อย่างทะลุปรุโปร่ง รู้ว่าจังหวะไหนควรเหยียบคันเร่งเพื่อลงทุนเพิ่ม จังหวะไหนควรแตะเบรกเพื่อคุมหนี้สิน และทำให้การตัดสินใจเชิงกลยุทธ์ของคุณเฉียบคม แม่นยำ และปราศจากความลำเอียงอย่างแท้จริง